【就活・業界研究】保険業界を知ろう!業界情報のまとめノート

はじめに

保険会社と聞くとどんなイメージを持つのでしょうか。ただ、それが何であれ、業界の本質がイメージ通りになるかと言えばそうとは限りません。

保険会社は金融業界に属します。今回は、保険会社の業界についてのまとめ情報を提供します。業界研究の助けになることを願っています!

広告

保険会社の構造

損害保険の基本

損害保険の基本的な構造は、顧客から保険料として一定の料金を受け取り、契約内容に応じて、何か損害が発生したときに保険会社が損害をカバーする物です。

保険料の金額は、過去のデータから将来の事故の発生率を予測し、ここから保険料を計算しています。保険料は、高すぎると競争力を失うし安すぎると利益を失います。保険料は、「not excessive(高すぎない価格)」「adequacy(適切)」「equity(公平公正)」を原則に決めています。

保険会社は資産運用をする、金融業界の一部

保険会社は機関投資家の一つです。機関投資家とは、顧客から集めた資金を運用する法人のことで、銀行が一例です。しかし、保険会社はなぜわざわざ投資をするのでしょうか?

保険は貯蓄性のある金融商品とも言われます。何かがあれば保険金が受け取れますが、さらに、保険によっては、解約返戻金がもらえることもあります。これまで支払った保険金以上のこともあります。学資保険などの場合は。

例えば、100万円の保険金で、満期になったら150万返ってくるのであれば、どうやって利益を出しているか。

それは、保険料から投資をしているのです。例えば、国債とか大企業の社債、公債などの安全性の高いと言われるものを。投資で得た利益を使って維持費や保険金、返戻金にしているのです。

短期の契約がメインの銀行などと違って、長期の投資ができるので、国債など、ある程度の安全性はあるものの、利子が相対的に低い金融商品でも利益を出すことができます。

ただ、日本の生命保険はあるものに頼り過ぎている気がして脆さを感じるのですが。気のせいか。

責任準備金

保険会社は、保険契約者にお金を支払うために、保険料から一定額以上の責任準備金と呼ばれる資金を積み立てなければいけません。そのお金は投資に使うことはできません。責任準備金とは、通常予想できるリスクに対して対応できる積立金です。万が一多少何かあっても、責任準備金から対応します。

保険を解約したとき、責任準備金から、コストなどを除外して、その一部が解約返戻金として戻ってくるようになります。

参考:責任準備金と生命保険契約者保護機構ソルベンシー・マージン比率

保険会社は、予想できるリスクに対しては責任準備金の範囲で対処できます。しかし大災害や大恐慌、戦争・紛争などの数十年に一度のリスクに対しては、責任準備金だけでは対処できるとは限りません。

ソルベンシー・マージン比率とは、簡単に言えば「通常の予測を超えて発生するリスクにどの程度対応できるか」の値です。高いほどリスク対応力が高いと言えます。普通は800~1000程度です。200を上回ることが法律の要件です。

値は以下のように計算されています。

ソルベンシー・マージン比率=100×ソルベンシーマージン総額÷(リスクの合計額×0.5)

ソルベンシー・マージン総額は、資本金や有価証券含み益、危険準備金などが含まれます。

(参考:生命保険各社のソルベンシー・マージン比率一覧)職種

ここでは、主な保険会社の職種を紹介しています。今回は、保険を売り込む「営業」と、保険の価格の算出を行う「アクチュアリー」をおもに掘り下げます。

営業

簡単に言えば、保険商品を売りさばく仕事をするのが、保険会社の営業です。保険のことをいろいろと解説をして、質問に対して適切に回答しながら、信頼感を顧客から得て、保険商品を売りつけることがやることです。

基本的には成果主義です。時間に融通が利くし、成績を稼げる人ならすばらしい環境ではないでしょうか。

保険会社の営業では、金融関連や資産運用の知識を得られます。その知識を応用すれば、金融業界内では転職しやすくなります。

商品開発(アクチュアリー)

アクチュアリーは確率統計などの数学的な知識を利用して、保険や年金の問題を解決する仕事をします。例えば、生命保険の保険料を、死亡率や病気のデータから決定する役割があります。最近では社会の変化も激しく、リスクの算出もさらに困難に。昔

最低限、数学や統計・確率を操れないとアクチュアリーになる資格はありません。

また、コミュニケーション力がなければ、上層部に難解な結果をわかりやすく説明できません。数学で求めた結果の客観性も、ほとんどの経営陣は数学では素人ですからわからないですよね。データだけ見せられても。

さらに、アクチュアリーの業務は日々多様化・複雑化しています。アクチュアリーは日々勉強できる覚悟が必要です。

※「日本アクチュアリー会」の資格試験に合格することがアクチュアリーの要件です。入社したら受けることになります。

その他

その他経営企画、人事、総務や経理などの、どの業界にも存在する職種は存在します。ただしここでは省略するとします。

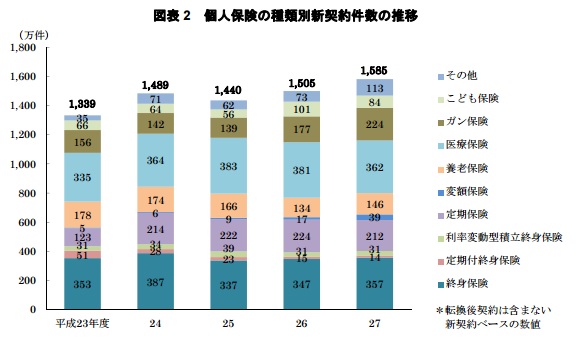

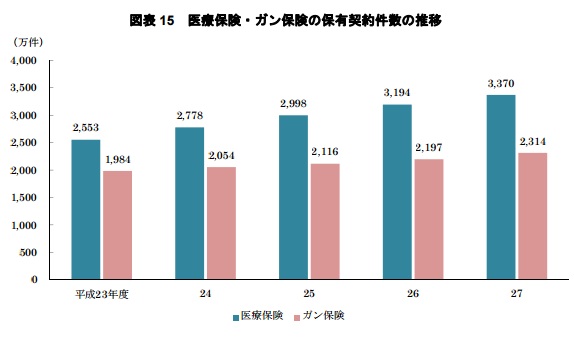

保険業界の現状

(資料:2016年版 生命保険の動向)

(資料:2016年版 生命保険の動向)

これまでの保険のシステムの多くは「家族のための保障」が基本でした。生命保険、学資保険、自動車保険など。

(資料:2016年版 生命保険の動向)

(資料:2016年版 生命保険の動向)

最近では高齢者に対する保険も増えてきました。高齢者になると病気にかかりやすくなり、高齢化によりそれをカバーする保険のニーズが高まっています。がん保険など。その代わり生命保険の加入者は減少しています。若者も減って年収も減って…。

金融ビッグバンによる規制緩和により、外資系の参入や格安で契約できるネット保険の登場します。ネットで情報を得られてなおかつ安い保険料で運営できるように。

今日ではここまでで紹介したさまざまな複合的な理由から、安定的な職業とは言えなくなってきています。ただしその代わりできることも増えています。生命保険会社が損害保険を発売することは昔では×でしたが、現在ではできるのです。

人口が減少する日本では、海外への進出は、多くの業界でも該当しますが、生命保険では重大な問題です。特に若者が増えて人口ボーナス期を謳歌している発展途上国や新興国への輸出は課題の一つです。

資産運用のリスク

直ちには問題にはならないが、生命保険の資産運用を国債に高く依存しています。特定の金融商品に依存しすぎると、いざ破たんしたとき問題です。国債も例外ではありません。

今後は、多様な投資先に目を向けることが大事です。投資先の分散は、リスクの分散につながります。

保険会社を選ぶ上で

保険会社がなかったら、もし何かあれば大変なことに。一家の大黒柱を失ってしまっては、これからの生活をどうするのか。生活保護こそありますが、これだけでは何もできません。保険があれば、何かがあってもどうにかできます。

いざという時に助けになるのが保険です。保険を提供することで、顧客の利益を与えられるという思いが強い業界です。顧客に利益を与える。顧客を大事にできるところです。面接では、そんな思いを伝えられたらいいなと思います。