【金融業界/業界研究】銀行業界を知ろう!業界情報のまとめノート

はじめに

※本記事では、金融業界の内、銀行(および、信託銀行)の業界を扱っています。証券業界・保険業界は、後程別記事を作成します。決まり次第リンクを貼ります。

金融業界、ひとえに銀行の役割は、お金が余っているところからお金の足りないところに融通させて過不足を調整することです。

お金が余っていて貸すことができる人、お金が足りなくて借りたい人。もし銀行がなければ個人間での取引になりますが煩雑です。この煩雑さを無効化するために、銀行は存在します。

今日では一時ほどではありませんが、銀行は人気業界の一つです。金融業界のうち、銀行の業界のことを少しずつ学んでいきましょう。

広告

仕事内容

仕事内容は、基本的にはお金のない人にお金を貸す「貸付業務」、お金のある人からお金を預けてもらう業務(これが金融の原資になります)、そして投資です。

銀行は「貸付業務」、信託銀行は「投資」によって主な収益を生むことになります。

貸付(融資)業務

個人または企業に資金を貸し付けて資産運用をすることが内容です。投資して個人や企業の事業・ニーズを補助して、その見返りに金利を受け取るのが表面的な業務の説明です。

為替業務

為替業務とは、現金を介すことなく送金などでお金を輸送する業務です。円とドルを買える業務でないですよ。私は最初誤解しそうになりましたから。

もし為替業務が無かったらどうなるかは容易に想像できます。すべての取引が現金です!大金を使った取引は危険になるし、ネットショッピングやクレジットカードなんてなくなるし…遠隔地取引が不便になります。

基本的には、手数料(に相当するもの)が利益になります。

預金業務

個人や企業からお金を預かる業務です。

ここから集まる預金が、貸付業務の原資です。資金を預けて銀行が代わりに管理することになります。基本的には預金業務は「信託」で成り立ちます。信託とは、「クライアントが預け先(銀行など)を信用して所有権を託して、自分の財産を預ける」です。

もし誰かに貸し付けている時に突然信用収縮が起きて全額引出なんて起きたら、資金は無くなります。貸し付けに失敗したらその分のお金が無くなります。そのリスクも加味して利子をつけていることになります。

その他の資産運用

その他、国債などを運用している場合があります。信託銀行は、株式や国債などの投資が主な収益源です。

職種

銀行での職種を紹介します。基本的には銀行に特有の専門職、または特記事項のある職種を中心に掲載します。

銀行員

銀行の花形となる職業です。SEや一般職、経営・商品開発に携わらない限り、基本的には銀行員としてキャリアを形成していくことになります。

仕事内容

個人や企業の貸し出しを審査したり、消費者にローンやクレジットなどの金融商品を販売したり審査したりするのが仕事です。

クライアントが資産運用についてを相談してきたら、それに提案したり、資産運用を計画することも仕事内容です。

融資の場合、クライアントや企業の収入・資産背景や相続情報など多くの情報をもとに考えていくことになります。

信頼関係を形成して取引を生んだときがやりがいです。

銀行員の裏事情

注意:このセクションの情報源は、銀行に不満を持っている人の情報なので参考程度にしてください。

銀行員(特に金融商品販売)の大変なことは、ノルマ達成が大変なことです。1000万の定期預金、数百万のローンetc...なんてノルマを新人に貸すと言う場合も。資産運用の知識がある場合はまず買わない商品を販売されることも。無茶なノルマを達成するには、騙し合いの世界が始まります。営業なんてどこもそうですが。

また、感情を無視して任務を遂行する能力も必要かもしれません。銀行が損失をしないように、顧客のビジネスがうまくいかない場合は、貸し出しを断る非情さも求められたりします。

上のようなことは面接で言うのは推奨しませんが、そういう世界もあることを認識してください。

商品やサービスの開発、研究

金融商品を開発する担当です。定期預金などの金利を決定したり、新しい金融商品のコンセプトを考えたりする仕事です。

金融商品の開発には、経済の知識だけでなく、数学(確率論や統計など)の知識が要求されます。担当は理系(特に数学科や応用数学科)+経済学部。数学科の大学(院)卒業生も活躍できます。

システム開発

為替業務におけるシステムの開発を行います。ITの知識はもちろん、システム設計に銀行業界の知識も求められます。

プログラムの、お金関連の処理のバグや脆弱性が、致命的な信用の喪失を招きます。注意してください。

基本的な業務フローは「IT業界の業界研究」も参照のこと。

SEを目指すなら「トランザクション処理」も参考に読んでみてもいいと思います。

銀行を選ぶ際の注意点

これは、就活においてもそれ以外でも関係ありますし、どの業界でも関わりのあることですが、不良債権比率と自己資本比率に注意して志望銀行を決めてほしいものです。

銀行は、不良債権比率が低く、自己資本比率が高いほど、健全な運営をしていることになります。自己資本比率は8%以上あったほうがいいです。

不良債権は、返される見込みのない借金です。銀行の破たん要因です。不良債権は銀行の損失です。銀行にお金がなければ貸せませんよね。預金者に対してでさえ、自力で預金を返せませんよね。経営が成り立たなくなります。

例

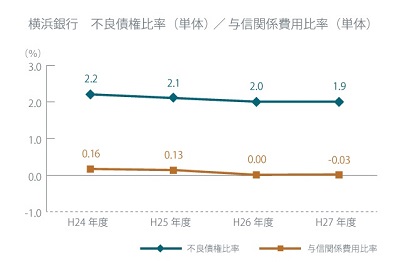

自己資本比率は下がりつつあります。国際基準の8%以上あることは確かですし、今のところは健全性がありますが。

横浜銀行の不良債権率は2%と低いです。

※横浜銀行の回し者ではありません。 引用先:CONCORDIA 資産状況等銀行業界の現状と問題点

2016年現在は、バブル崩壊から25年程度経過しています。バブル時の不良債権の処理も一段落しています。

最近では「リーマンショック」のような、景気が悪いと言う状態ではありません。アベノミクスにより、若干株価を持ち直したり円安になったりして、心理的には改善しているように見えます。ビジネスも建築中心にさかんになり、そのため貸し出しもそこそこ増加しています。

銀行融資が、特に中小企業で大きく伸びない

アベノミクスで確かに融資は盛んになっているとは言われています。

貸し渋りと言う声もあります。ある意味ではその通りです。銀行が「融資しやすい案件」が少ないと思ってしまうことに問題があります。

乏しい資金の創立間もない、潰れてもおかしくないかもしれない企業に貸し出ししたいですか?NOです。それでは、その企業の事業内容が先進的でまだ誰もやっていない、誰にでも需要のあるような事業だったらどうでしょうか?それでもNGです。

基本的には銀行は保守的です。マニュアルなしでは魅力的で売れるような企業と分かっても、マニュアル考えると不適格と判断されやすいのが弱点です。

今後は、事業の内容や魅力も貸し出しの要件にすべきです。財務状況やリスクばかり見ないで、先進的にビジネスの内容でも評価すべきです。収益を上げられるビジネスに投資する投資家と同じように。そのため貸し出しの成否を判断する人は、ビジネスの考え方をしっかりと身に着けてほしいのです。

マイナス金利

銀行は、手元のお金を日本銀行にお金を預かっています。日本銀行に預けた資金に対して、これまでは利子が付きました。時間がたてば、お金も増えるわけです。しかし今は違います。減少します。言い換えると、日銀に預けて貸し渋りしたらお金が目減りします。

マイナス金利に対処するためには、お金を貸すことがすぐ出る回答です。逆に言えば、日銀は銀行に「お金を貸せ、貸し渋りは損だぞ」と言っているような状態です。損失を埋めるため、金利を下げてでもローンを組めと言わざるを得ません。

まとめ

金融業界は確かに激務だと言われていますし、ビジネスの考え方も必要です。そして業務の特性上人を選びます。私の場合は合わなそうですし、人によって合うかどうかは差異があります。

自分の適性を考えて、この業界でもやっていけそうだと思ったら志望業界の一つとして添えるのが望ましいと思われます。

ただしその見返りはそれなりに得られるのではないでしょうか。年収1000万くらいは欲しいものです。